Mis en place initialement pour sauver les compagnies d’assurance, le Fonds de solidarité des assurances est aujourd’hui doté d’importantes ressources financières. Dans un contexte pareil, pourquoi ne pas puiser dans ledit Fonds pour faire face à la crise sanitaire ?

Depuis sa mise en place et ce conformément aux orientations du Souverain, le Fonds de lutte contre la pandémie Covid-19 continue d’être alimenté par des sommes sonnantes et trébuchantes retentissant de toutes parts. Dans un élan de solidarité exemplaire, les forces vives de la nation ont mis la main à la poche pour faire face aux effets dévastateurs de la pandémie aussi bien sur le plan économique que social.

Dans un tel élan et comme déjà signalé par EcoActu.ma, on ne retrouve pas les compagnies d’assurance (à l’exception de la MAMDA) comme on devait s’y attendre. En regardant de plus près, on remarque que le secteur des assurances dispose d’un Fonds de Solidarité des Assurances, appelé FSA.

En guise de rappel, le FSA est mis en place en vue de venir à la rescousse des compagnies d’assurances souffrant de graves difficultés financières. A ses débuts, le FSA avait contribué à renflouer la trésorerie des cinq sociétés en liquidation : Cada, Remar, Arabia, Victoire et Renaissance. Les cinq sociétés en liquidation auraient en tout reçu environ 700 à 800 MDH. En 1998, le FSA a été sollicité pour le redressement de la CAT pour un montant de 197 MDH.

En 2006, CNIA Assurance acquiert l’ex-Es-Saada qui se trouvait en grande difficulté financière. Le sauvetage de l’ex-entreprise Es-Saada et la décision de sa mise sous plan de redressement en 2007 a nécessité l’injection de 2,1 milliards de DH.

Depuis cette date, plus aucun recours au Fonds de solidarité des assurances du moins pour redresser la situation financière d’une entreprise d’assurance parce qu’entre temps des dispositions réglementaires et prudentielles ont été imposées et dictées par l’Autorité de régulation pour renforcer la résilience du secteur. Chose acquise aujourd’hui étant donné que le secteur des assurances est mieux préparé à affronter les chocs exogènes.

Objet du FSA

Le fonds précité est financé essentiellement par la part du produit de la taxe sur les contrats d’assurance passés par les entreprises d’assurance, de réassurance et de capital agréé ainsi que les rendements d’actifs résultant de la liquidation des entreprises d’assurance et de réassurance. Le fonds est ainsi financé par une taxe collectée auprès des assurés.

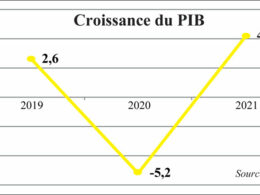

Les derniers chiffres publiés dans la Loi de Finances 2020 font ressortir que les recettes du compte FSA se sont établies, compte tenu du solde reporté, à 10,73 Mds de DH en 2018 contre 9,40 Mds de DH et 8,68 Mds de DH respectivement en 2017 et 2018, soit un accroissement annuel moyen d’environ 11% (contre 7% entre 2015 et 2016). Quant aux dépenses, elles ont atteint 600 MDH en 2018.

Dans ce cas de figure, la question qui se pose d’emblée est : pourquoi l’Etat ne fait-il pas appel aux ressources disponibles dans le FSA pour financer le Fonds dédié à la lutte contre la pandémie ? D’ailleurs, dans la Loi de Finances 2020, il est prévu une contribution du FSA de 800 MDH au Fonds de Solidarité contre les évènements catastrophiques (FSEC) pour les années 2020, 2021 et 2022. Et donc par analogie, nous pouvons utiliser une partie des recettes du FSA pour alimenter le Fonds de lutte contre la pandémie qui peut être assimilée à une catastrophe naturelle.

Des indicateurs résilients

Une question légitime dans la mesure où à l’origine, le FSA a été créé pour venir en aide aux compagnies d’assurance éprouvant d’importantes difficultés financières. Or, actuellement, les compagnies d’assurance sont en bonne santé financière. Si le souvenir des cinq compagnies en liquidation est encore gravé dans les mémoires, il n’en demeure pas moins que cette période est aujourd’hui très lointaine et balayée d’un revers de la main.

Le secteur des assurances montre des signes de solidité, en dépit de l’augmentation de la sinistralité ayant entrainé une baisse des résultats techniques.

Au niveau prudentiel, les taux de couverture des engagements techniques par les placements effectués par les entreprises d’assurances et de réassurance se maintiennent à des niveaux supérieurs aux seuils réglementaires.

C’est ce qui ressort en tout cas du rapport publié à l’occasion de la 9ème réunion tenue le 3 juillet 2019 par le Comité de Coordination et de Suivi des Risques Systémiques.

Autrement dit, le secteur des assurances se veut plus résilient que par le passé et une contribution dans le Fonds Covid-19 serait d’un grand secours pour des dépenses aussi lourdes sur le Budget. Pas seulement. Cette contribution permettrait d’une manière ou d’une autre aux compagnies d’assurance d’être au rendez-vous de la mobilisation contre l’épidémie.

Il serait même souhaitable d’étendre le FSEC à la couverture de ces pandémies qui risquent de se répéter.

28 avril 2020 – ![]()