Les placements affectés des compagnies d’assurance et de réassurance marocaines sont décrits dans le tableau des statistiques du premier trimestre 2024, présenté par l’ACAPS.

C’est quoi les placements affectés ?

Les placements affectés des compagnies d’assurance sont les placements qui sont spécifiquement destinés à couvrir les engagements techniques des contrats d’assurance. Ils sont soumis à des réglementations prudentielles afin de garantir la solvabilité des assureurs et la protection des assurés.

Les principales caractéristiques des placements affectés des compagnies d’assurance sont de :

- Correspondre aux réserves mathématiques, aux réserves de primes et aux réserves pour sinistres des contrats d’assurance.

- Être évalués à leur valeur actuelle ou de marché, conformément à l’approche économique de la réglementation prudentielle.

- Être soumis à des exigences de diversification et de qualité, avec des quotas réglementaires pour certains types d’actifs plus risqués.

- Avoir une gestion qui vise à assurer la solvabilité de l’assureur et la protection des assurés, en adéquation avec les engagements à long terme des contrats d’assurance.

Ainsi, les placements affectés sont un élément clé de la réglementation prudentielle du secteur de l’assurance, permettant de garantir la solidité financière des compagnies d’assurance.

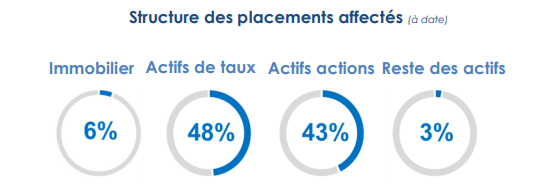

Répartition des placements et leurs chiffres respectifs au 1er trimestre 2024 des compagnies d’assurance et de réassurance marocaines

Les placements immobiliers, ont baissés de 3,5% ce premier trimestre 2024, par rapport à celui de 2023. Le portefeuille représente 11,752 milliards de Dhs, soient 6% de l’ensemble des placements affectés. Il est intéressant de noter que les OCPI, à l’intérieur de cette enveloppe ont augmentés de 22%. Les OCPI, suivant une définition de l’AMMC, sont un Organisme de Placement Collectif Immobilier (OPCI), qui est un véhicule d’investissement réglementé dont l’objet principal est l’acquisition ou la construction d’immeubles exclusivement en vue de leur location.

Les actifs de taux regroupent les titres cotés et non cotés, les actions et parts des OPCVM détenant exclusivement des titres à revenus fixes, les dépôts en comptes indisponibles et le reste du poste Obligations, Bons et Titres de créances négociables. Ces actifs de taux représentent 101,67 milliards, soient 48% des placements affectés. Ce sont les plus grands postes de placement avec une augmentation de 2,5% sur 1 an glissant du T1-2023 à 2024. A noter qu’il n’y a aucun Sukuks dans ces actifs.

Les actifs actions sont le 2ème poste des placements affectés, avec un total de 90 milliards, et une évolution de 1,2%. On y retrouve entre autres les actions cotées et non cotées, les titres de participations et autres OPCVM.

Le reste des actifs représente 6,2 milliards, en baisse de 2,9 points par rapport au T1 2023. Les prêts et effets assimilés, les placements affectés aux contrats en UC, les dépôts auprès des cédantes et autres placements en font partie.

La totalité des placements affectés, à comparaison de fin décembre 2023, ont évolués de 1,4% sur ce 1er trimestre 2024, pour se positionner à 209,715 milliards.

François Olivier Edime – 212assurances – 23 juin 2024