Une population vieillissante met à rude épreuve le modèle économique des compagnies d’assurance

L’allongement continu de l’espérance de vie dans les pays développés représente un défi majeur pour les compagnies d’assurance, qui doivent s’adapter rapidement à cette nouvelle donne démographique.

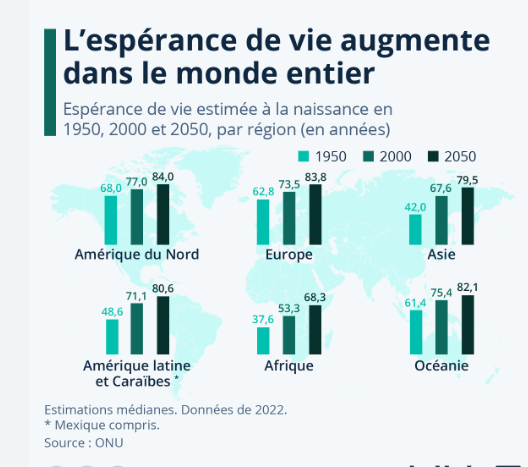

Selon les dernières projections de l’OCDE, l’espérance de vie moyenne dans les pays membres devrait atteindre 84 ans d’ici 2050, soit près de 5 ans de plus qu’aujourd’hui. Cette tendance lourde, conjuguée au vieillissement de la population, met sous pression le modèle économique traditionnel des assureurs.

L’allongement de l’espérance de vie pose ainsi de nouveaux défis à la quasi-totalité des secteurs de l’assurance, en particulier aux assureurs maladie et vie. Les répercussions financières sont vastes et complexes: comment les sociétés d’assurances peuvent-elles proposer des produits abordables et offrir une protection adaptée tout en restant en bonne santé financière? Comment les clients peuvent-ils utiliser les produits d’assurance pour garantir leur sécurité financière face à une durée de vie plus longue? Et comment les assureurs peuvent-ils sensibiliser la société aux risques liés au vieillissement et à la nécessité de prévention?

Autre interrogation, est de savoir comment préserver la valeur réelle des capitaux confiés par les assurés dans un contexte de taux bas prolongés. Les assureurs doivent adapter leur gestion d’actifs en diversifiant davantage vers des classes d’actifs présentant un potentiel de rendement plus important, tout en restant dans les contraintes de Solvabilité II.

Les assureurs clairvoyants ont déjà identifié les défis à anticiper. Les prestations de longévité incluront des soins médicaux susceptibles d’augmenter les coûts à court terme, mais avec un impact positif sur la santé des assurés et les coûts des soins à moyen et long terme. Cependant, un allongement de l’espérance de vie avec une santé déclinante pourrait donc avoir un effet négatif sur les coûts.

Des produits d’assurance vie innovants

Un défi classique de l’assurance vie est de créer de nouveaux produits sans entraîner des coûts plus élevés. Les assureurs pourraient investir dans des établissements de santé développant des programmes dédiés aux personnes âgées, ou offrir une option d’accès prioritaire aux maisons de retraite au sein de leurs polices.

Les assureurs doivent se préparer à une forte hausse du nombre de centenaires en identifiant rapidement les défis et opportunités du marché de la longévité. En participant activement à la promotion de la longévité en bonne santé, ils pourront exploiter ce marché en plein essor tout en garantissant leur stabilité financière à long terme.

212assurances – 26 juin 2024