L’assurance paramétrique, également connue sous le nom d’assurance indicielle, émerge comme une alternative intéressante aux produits d’assurance traditionnels. Contrairement à l’assurance classique qui indemnise les pertes réelles, l’assurance paramétrique se base sur des indicateurs prédéfinis pour déclencher automatiquement un paiement.

Ce modèle présente plusieurs avantages. Tout d’abord, il offre une plus grande transparence et rapidité dans le versement des indemnités, ce qui est particulièrement utile en cas de catastrophes naturelles où la liquidité est cruciale. De plus, l’assurance paramétrique peut couvrir des risques pour lesquels les données historiques sont limitées, comme les perturbations dans les chaînes d’approvisionnement ou les exigences liées à la RSE.

Cependant, cette approche comporte aussi des défis, notamment le risque de base, c’est-à-dire l’écart potentiel entre l’indice choisi et les dommages réels subis par l’assuré. Les fournisseurs de données, les assureurs et les réassureurs travaillent néanmoins à réduire ce risque grâce à l’amélioration constante des modèles et des sources de données.

Des secteurs variés comme l’agriculture, l’énergie ou les transports ont déjà adopté l’assurance paramétrique. Par exemple, dans le domaine agricole, le paiement peut être déclenché en fonction du niveau de précipitations ou de la croissance de la végétation mesurée par satellite.

Les mécanismes de transfert de risques : des outils essentiels pour se prémunir contre les imprévus

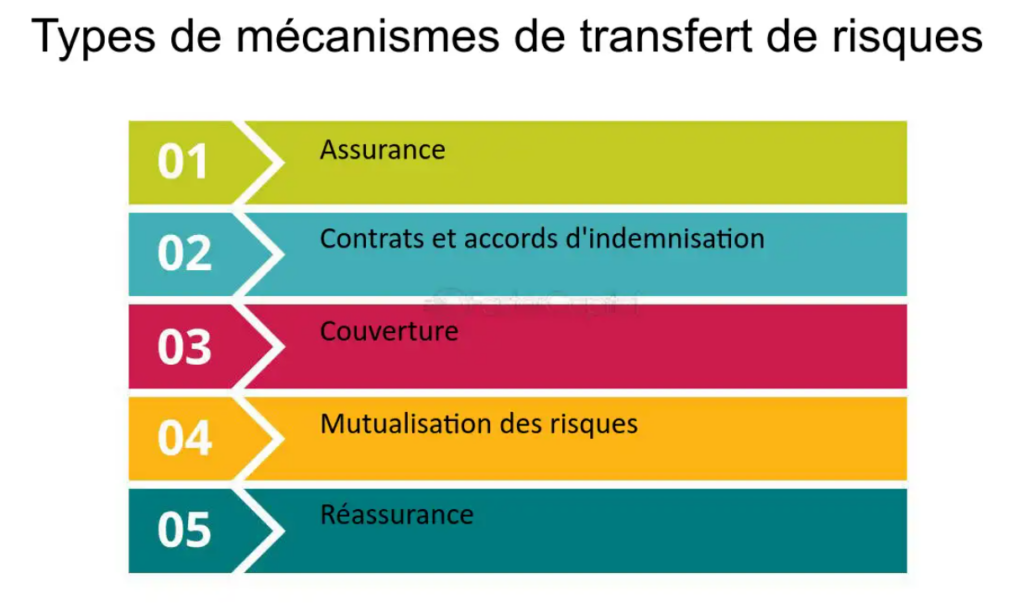

Les particuliers et les entreprises disposent de divers mécanismes pour atténuer les pertes potentielles et se protéger contre les événements imprévus. Ces outils permettent de transférer le fardeau financier de certains risques à une autre partie, réduisant ainsi l’impact sur l’individu ou l’organisation. Passons en revue les principaux types de mécanismes de transfert de risques et leur fonctionnement.

L’assurance, un pilier du transfert de risque

L’assurance est sans doute le mécanisme le plus répandu et le plus largement utilisé. Il s’agit de transférer un risque à une compagnie d’assurance en échangeant le paiement de primes. Les polices d’assurance couvrent une multitude de risques, des dommages matériels aux réclamations en responsabilité.

Contrats et accords d’indemnisation

Ces documents juridiques transfèrent le risque de perte d’une partie à l’autre. Par exemple, les contrats de construction incluent souvent des clauses d’indemnisation qui font porter la responsabilité des dommages à l’entrepreneur.

La couverture, une protection contre la volatilité

Sur les marchés financiers, la couverture permet de se prémunir contre les fluctuations des prix en prenant des positions compensatoires sur des actifs ou produits dérivés. Un agriculteur peut ainsi se couvrir contre la baisse des prix de ses récoltes.

La mutualisation des risques, une répartition collective

Ce mécanisme agrège les risques de plusieurs individus ou organisations en une seule entité. Cela répartit le risque sur un plus grand pool, en réduisant l’impact sur chaque participant, comme dans le cas des compagnies d’assurance captives.

La réassurance, un filet de sécurité pour les assureurs

Les assureurs utilisent la réassurance pour transférer une partie de leurs risques à d’autres compagnies d’assurance. Cela leur permet de limiter leurs pertes potentielles et de préserver leur stabilité financière, notamment pour couvrir des événements catastrophiques.

En tirant parti de ces différents mécanismes, les individus et les organisations peuvent prendre des décisions éclairées en matière de gestion des risques et assurer la continuité de leurs activités face aux incertitudes.

Bien que relativement nouvelle, cette forme d’assurance semble promise à un bel avenir, notamment pour aider les entreprises et les États à mieux gérer les risques émergents dans un monde en constante évolution.