L’année 2024 a marqué un tournant pour l’assurance en France, avec un coût de 5 milliards d’euros lié aux catastrophes climatiques. Alors que les tempêtes et inondations se multiplient, un autre risque gagne du terrain : le retrait-gonflement des argiles (RGA). Un phénomène silencieux qui menace de plus en plus de logements et complique leur prise en charge par les assureurs.

L’impact des événements climatiques sur le secteur de l’assurance ne cesse de s’intensifier. En 2024, la facture s’est encore alourdie, atteignant 5 milliards d’euros d’indemnisations, faisant de cette année la neuvième plus coûteuse jamais enregistrée en France. Une tendance alarmante qui confirme la montée en puissance des risques climatiques et la nécessité de revoir en profondeur la gestion assurantielle des catastrophes naturelles.

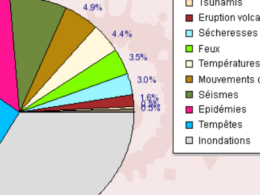

Les données récemment publiées par France Assureurs soulignent l’ampleur du phénomène. Cyclones, tempêtes et inondations ont pesé lourd sur les comptes des assureurs. Rien que pour les ouragans Belal, Garance et Chido, les indemnisations ont frôlé le milliard d’euros dans les Outre-mer. Les tempêtes Kirk et Leslie, couplées aux intempéries méditerranéennes et cévenoles, ont quant à elles généré des sinistres à hauteur de 785 millions d’euros. Dans le Nord et le Pas-de-Calais, les inondations ont engendré des dégâts estimés à 430 millions d’euros.

Mais au-delà des catastrophes visibles et spectaculaires, un autre danger gagne du terrain : le retrait-gonflement des argiles (RGA). Ce phénomène géologique, souvent sous-estimé, est désormais le premier risque en assurance habitation en France. Il résulte de l’alternance entre fortes précipitations et sécheresses successives, provoquant un mouvement des sols qui fragilise les fondations des bâtiments. En 2024, les pluies abondantes ont saturé les terrains argileux, rendant les habitations particulièrement vulnérables à d’éventuelles sécheresses en 2025.

Le coût des indemnisations liées aux dégâts des eaux, dont le RGA est une composante majeure, a explosé de 134 % en deux décennies. Pourtant, l’assurance contre ce risque reste un véritable casse-tête pour les propriétaires. Les critères de reconnaissance en catastrophe naturelle sont complexes, et les délais d’indemnisation s’étendent souvent sur plusieurs années. Nombreux sont ceux qui se retrouvent avec des fissures menaçant la structure de leur logement, sans garantie de couverture immédiate par leur assureur.

Le contexte global ne laisse que peu d’espoir d’amélioration. 2024 a été l’année la plus chaude jamais enregistrée dans le monde, avec une température moyenne de 15,1°C, soit 1,3°C au-dessus des normales. À l’échelle planétaire, les pertes économiques dues aux catastrophes naturelles ont atteint 310 milliards de dollars, un montant bien supérieur à la moyenne des dix dernières années.

Face à ces défis croissants, le secteur de l’assurance doit impérativement s’adapter. La modélisation des risques, l’anticipation des phénomènes climatiques et l’innovation dans les produits d’assurance deviennent indispensables pour assurer la viabilité du système. La soutenabilité du modèle assurantiel est en jeu, et seule une transformation en profondeur permettra de répondre aux défis environnementaux qui redessinent chaque année les contours du risque.

212assurances – 31 mars 2025